前回はこちら

決算期変更に伴い、今年2回目の決算作業が佳境です。これまでは最繁忙期の3月に行っていたので、材料棚卸は決算のための最低限の範囲にとどまっていました。それに対し、今回は各倉庫や作業車に分散した材料や工具の整理も徹底して行ったところ、年代物の「レアもの」も多数発掘されました。同じ作業でも、時代が変わると使う工具や材料も異なります。私が学生時代に使っていた手動工具も現在は電動です。決算書にまとまる前の現地現物管理の重要性を改めて感じています。

さて、その少し前決算日間際、①県庁から会社に、②税務署から自宅に、相次いでお手紙が届きました。

①県商工労働部経営支援課から法人に

②税務署資産課税部門から個人に

いずれも経営承継円滑化法に基づく納税猶予に関する年次手続きの初回案内でした。これらは贈与税申告期限日(3月15日)を報告基準日とするため、会社の決算期とは関係なく毎年同じタイミングで手続きが必要になります。今年から個人の事業承継税制手続を会社決算と同時並行で行うことになりそうです。

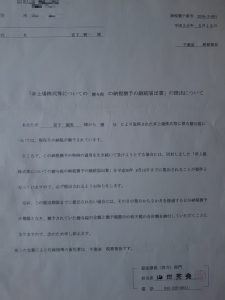

事業承継税制については、①中小企業庁、②国税庁でそれぞれ案内がありますが、それぞれの関係について「詳しくは中小企業庁/国税庁にご確認を」とされ、一覧化されたものがありません。根拠法も、①経営承継円滑化法第12条(経済産業大臣の認定)、②租税特別措置法第70条の7(非上場株式等についての贈与税の納税猶予及び免除)と異なります。中でも、上記円滑化法12条は大臣認定についてのみ規定されており、納税猶予や年次報告についての関連規定がありません。さらに中小企業庁HPではマニュアルも「順次掲載予定」とされて具体的な情報がありません(7月16日現在)。そこで県庁担当官に電話でマニュアルの発行予定や年次報告の法的根拠を質問しましたが、電話口で困った感じがありあり。そうなると、もともと提出書類の量(新規認定申請と同じ!)が多いこともあり不信感が急上昇、いつの間にか電話が行政苦情申立てと化していました。

最終的に、担当氏が具体的な必要書類を取りまとめてFAXしてもらうことで電話を切りましたが、考えてみると県庁担当者も事務移管されて法改正直後の不案内状態。そこにピンポイントでクレームを入れたことを反省し、改めて法律条文を精読しました。すると、円滑化法施行規則第12条に、法条文に基づかない単行規定として年次報告をを行う旨の記載がありました。FAXされた必要書類一覧に従い報告書を作成し、アドバイスに従い修正を任せるべく捨印を押して、翌日県庁経営支援課まで書類を持参し担当者を訪ねました。

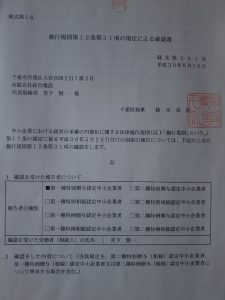

そこで聞いたところ、やはり事業承継税制の利用者はほとんどなく、特に自社で提出を行う会社は初めてとのこと。一方で、特に税制優遇が拡充された4月以降は税理士等からの問い合わせが増えているようです。今後の手続きは、提出書類に県知事確認書を鑑として添付し返送され、この写しを税務署に提出することになります。

施行規則による県知事確認書

今年初に「事業承継税制やってみた」を公開したところ、いくつかお問い合わせをいただきました。知名度は上がっていますが、その手続きの手間や、そもそもの損得について気にされている方も多いようですね。いざ自分事となった場合、損得では割り切れない部分も多いので、専門家に任せる価値はあると思います。

続きはこちら