年度末、工事屋は最繁忙期です。私も作業服を着て現場に入ってます。

今週は県内夢の海で徹夜工事です。

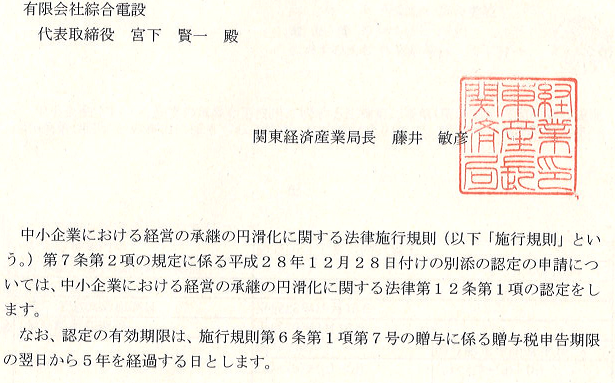

ところで、少し前の話ですが、当社は事業承継円滑化法に基づく大臣認定を受けました。

制定時はニュースにもなった事業承継業界(?)の基本法みたいなものですが、一般にはなじみが薄いでしょうか?

以下、中小企業庁「事業承継ガイドライン」から~

現在、小規模事業者の数は325万で、1999年からの15年間で100万者減少しています、また、中小事業主の年齢の最頻値は66歳、20年で19歳も(!!)上昇しました。小規模事業者の平均引退年齢は70歳であり、今後多くの方が引退されることは避けられない状況です。引退後の意向については廃業が半数を占め、そのうち2割は「子供が継がないorいない」ことが理由とされています。これに対し、国は外部承継(M&A)を含む事業承継の支援体制を充実させています。

先代経営者が10年以上続けた会社の57%、35年以上(当社も該当)では84%が「息子、娘が承継する」実態は厳然とありますが、父が病気で倒れたため期せずして職を辞して(介護離職)家業を継いだ(事業承継)身としては「お前が継げば丸く収まる」的な論調には違和感を覚えます。そもそも「なり手の不足→支援策の充実」という構図の中で当事者になることは得策ではないのは明らかで、さらに私の場合は全くの畑違いである下請工事屋ということもあり、相談した全員から反対されました。しかしながら、学生時代にバイトを続けていた縁もあり、親よりも当時お世話になった職人の顔が目に浮かび、「ここでやらないと、今後の人生どこかで後悔する」という直感で動きました。

さて、この大臣認定で何ができるか、というと、端的に自社株にかかる贈与税の納税猶予です。当社は猶予するほどの税額(規模)ではありませんが、せっかくなので自分でやってみました。申請には会社の評価額(税務価値)を算出することから、自社デューデリジェンス(※)を行う良い機会となりました。なお、将来的に自社株を処分した場合は評価額が取得価格となり、逆に会社が倒産した場合等は贈与税の支払いが免除されることから、個人的にはストックオプション的な印象も受けました。しかしながら、認定後は従業員数確保等の厳しい事業継続要件が課され、これに抵触した場合は利子税も含め一括納付しなければなりません。その他にも本制度の制限事項を読み込んでいく程に人生の選択肢を狭められるような感覚に襲われましたが、これについては国家公務員の妹曰く「(制度設計した)役人は自営業と対極だから、こんな厳しい縛りを平気でかけられる」とのことでした。これらの縛りは私自身も本制度の申請を躊躇する大きな要因でしたが、やはり皆さん同感のようで、全国でもまだ200社程度しか申請されていないそうです。なお、納税猶予の前提として自社株に質権を設定する必要がありますが、所轄の税務署に行ったところ「初めて受け付けるので詳細不明」との反応でした。

ともあれ、自社に入り3年、新たな段階にはいります。ちなみに、本制度の窓口は4月から経済産業局から都道府県に移管されることから、当社は希少な「大臣」認定企業と言えるかもしれません。

(※)一説によると、初めてカタカナで「デューデリジェンス」と書いたのは不動産投資ファンドの株式会社クリード、私の古巣だそうです。当時、不動産証券化で外資に対し国内不動産の精査を行ったことに端を発します。その後リーマンショックまで突っ走りますが、熱い30代でした。

続きはこちら